معرفی «عرضه اولیه رمزدارایی»؛ یکی از روشهای جدید تأمین مالی شرکتها

یکی از روشهای تأمین مالی شرکتها در مراحل اولیه عرضه رمزدارایی (Initial Coin Offering) است. گفتنی است برخی منابع این عبارت را به «عرضه اولیه سکه» ترجمه کردهاند، با اینحال در این گزارش واژه «رمزدارایی» را در عوض «سکه» برگزیدیم.

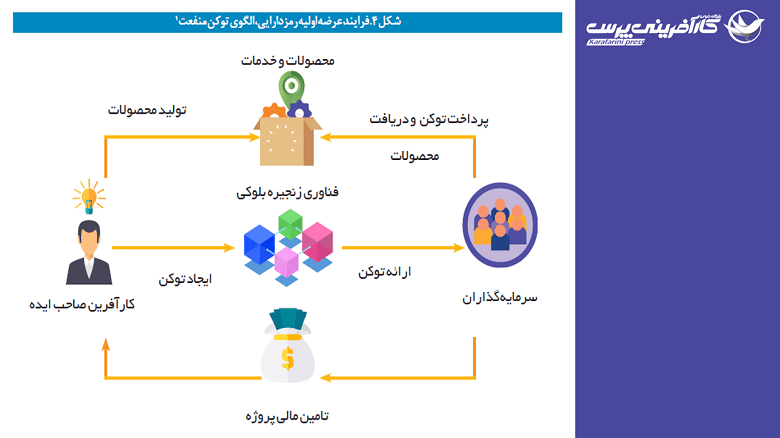

به گزارش کارآفرینیپرس، مرکز پژوهشهای مجلس شورای اسلامی در گزارشی باعنوان «تامین مالی شرکتها از ایده تا بلوغ» نوشت: در واقع، عرضه اولیه رمزدارایی از روشهای نوین تأمین مالی در بستر زنجیره بلوکی (Block Chain) است که در آن توکنها (همان ارزهای دیجیتال) یک پروژه، پیش از راهاندازی آن فروخته میشوند و افراد میتوانند با خریدن توکنها در آن سرمایهگذاری کنند.

مشارکتکنندگان با استفاده از ارزهای دیجیتال دیگر (اغلب بیتکوین یا اتریوم) یا ارزهای رایج (دلار یا یورو) در پروژه سرمایهگذاری کرده و در قبال پولهایشان توکن دریافت میکنند.

عرضه اولیه رمزدارایی شباهت زیادی به تأمین مالی جمعی داشته و گاه یکی از انواع آن نامیده میشود، با این حال ویژگیهای منحصربه فرد این الگوی جدید تأمین مالی از جمله هزینههای پایینتر، انعطاف بیشتر در طراحی قراردادهای پیچیده و امکان ایجاد بازارهای ثانویه منجر به رسمیت شناختن مستقل اینگونه از تأمین مالی شده است.

هرچند موفقیت در عرضه اولیههای رمزدارایی متفاوت بوده و به شیوه ذکر شده در سپیدنامه بستگی دارد، چند حالت اصلی بدون محدودیت (فاقد حداقل یا حداکثر میزان منابع مالی جذب شده است و پروژه با هر میزان تأمین مالی آغاز خواهد شد)، دارای کف (اگر پروژه محدودیت حداقلی را تأمین نکند، پروژه شکست خورده و منابع به سرمایهگذاران باز خواهد گشت)، دارای سقف (با رسیدن حجم تأمین مالی به مقداری خاص، فرایند عرضه به پایان رسیده و امکان ورود سرمایهگذاران بیشتر فراهم نخواهد بود) و محدود به سقف و کف (متداولترین گونه) قابل تعریف است.

مطالعات نشان داده است که مواردی چون اندازه بزرگتر تیم پروژه، تجربه فنی آنها در علوم رایانه و حضور در شبکههای مجازی، عوامل مهمی در موفقیت تأمین مالی یک پروژه عرضه اولیه رمزدارایی بوده است.

عرضه اولیه رمزدارایی دارای سه گونه متفاوت توکنهای منفعت (متداول ترین شیوه)، ارزهای مجازی (Currnecy Token) و اوراق بهادر (Security Token) است؛ در حالی که توکنهای منفعت به دارنده امکان استفاده از خدمات یا محصولات شرکت سرمایهپذیر را ارائه میکند، توکنهای اوراق بهادار بخشی از سهام پروژه یا شرکت را به سرمایهگذار منتقل کرده (مانند عرضه اولیه سهام) (Initial Public Offering) و توکنهای ارز مجازی نیز همانند سایر ارزهای رمزنگاری شده، ارزش مبادلاتی و ذخیرهسازی ارزش دارند.

گفتنی است هر سه نوع توکن ذکر شده در بازار ثانویه قابل مبادله خواهند بود و بدیهی است که با موفقیت پروژه یا افزایش احتمال آن، قیمت توکنهای صادر شده در بازار ثانویه افزایش یافته و با شکست پروژه قیمت توکنها به صفر مایل خواهد بود.

در حال حاضر بهدلیل فقدان قوانین و مقررات کافی، هیچ تجربهای از تأمین مالی کسبوکارها با عرضه اولیه رمزدارایی در ایران وجود ندارد.

ازاینرو کسبوکارهای فعالی که در زمینه اقتصاد بلاکچین و دفاتر کل توزیع شده در ایران فعالیت میکنند عملاً امکان استفاده از این ابزار تأمین مالی را ندارند.

استارتآپهایی همچون کارچین، بلاکچین سور و… مصادیقی از این کسبوکارها هستند که بهدلیل عدم همراهی نهادهای ناظر مالی در کشور امکان تأمین مالی پروژه خود را از طریق عرضه اولیه رمزدارایی نداشته یا ندارند.

بیشتر بخوانید:

- «تأمین مالی جمعی» چیست؟

- کارکرد «صندوقهای پژوهش و فناوری» چیست؟

- تفاوت «سرمایهگذاران جسورانه» و «فرشتگان کسبوکار» چیست؟

- معرفی انواع مختلف فرشتگان کسبوکار بسته به تجربه فنی و کارآفرینی

- کارخانه کسبوکار چیست و برای چه اهدافی تاسیس میشوند؟

انتهای پیام/