روش تسهیلات دهی به بخش تولید تغییر کرد

در پی تعطیلی بنگاههای اقتصادی به دلیل بدهی بانکی، تفاهم نامه ای بین بانک مرکزی، وزارت صمت و ۷ بانک عامل امضا شد.

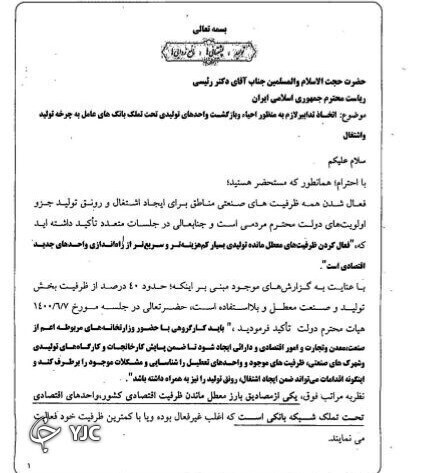

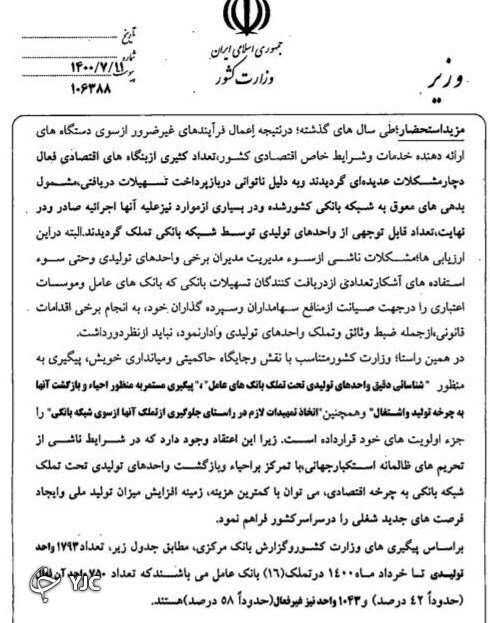

به گزارش کارآفرینی پرس به نقل از باشگاه خبرنگاران جوان _در مهرماه ۱۴۰۰ وزارت کشور نامه ای از آمار بنگاههای اقتصادی فعال و غیر فعال منتشر کرد که بر اساس آن ۷۵۰ واحد فعال و ۱۰۴۳ واحد تعطیل شده اند.

براساس نامه وزارت کشور عدم توانایی بازپرداخت تسهیلات اخذ شده توسط بنگاههای اقتصادی از بانک ها، عامل اصلی این تعطیلی ها در بین بنگاه های اقتصادی شده است؛ زیرا بانک ها با تملک این بنگاه ها به فعالیت آن ها خاتمه می دهند.

موضوعی که بانک ها آن را قبول ندارند و ادعا دارند این بنگاههای اقتصادی حتی بعد از تملک هم به فعالیت خود ادامه داده اند.

ورود و دستور رئیس کل بانک مرکزی در زمینه تعطیلی واحد های تولیدی

علی رغم اعلام ین موضوع از سمت وزارت کشور، با توجه به بررسی های انجام شده بسیاری از کارخانه جات و واحد های تولیدی به دلیل بدهی بانکی و تملک آن ها تعطیل شده اند؛ تعطیلی یک کارخانه تولیدی فرآوردههای گوشتی در اصفهان، یکی از چندین مثال های در این زمینه است.

این کارخانه به دلیل داشتن بدهی به بانک و عدم توانایی بازگرداندن آن تعطیل شده است که صالحآبادی رئیسکل بانک مرکزی دستور پیگیری ویژه و رسیدگی فوری به ابعاد مختلف این موضوع را صادر کرد.

تامین مالی این بنگاههای اقتصادی یکی از موضوعات مهم در این زمینه است؛ نخستین روشی که به ذهن هرکسی در این زمینه می رسد روش دریافت تسهیلات از بانک ها و موسسات اعتباری است که در سال های اخیر با توجه به مشکلات ایجاد شده در بازار پولی کشور و منابع بانک ها که نمی توانند جوابگوی تمام نیاز های تامین مالی کسب و کار ها باشد، این عملیات را کمی دشوار و همراه با ایجاد نقدینگی کرده است. اما با این وجود این روش همچنان یکی از مهم ترین روش های تامین مالی بنگاه های اقتصادی است.

تفاهم نامه تامین مالی زنجیره ای، عاملی برای فعالیت بنگاه های اقتصادی

در پی این تعطیلی ها و کاهش تولیدات، بنابر تصمیمات اخذ شده از سمت وزارت اقتصاد، بانک مرکزی و وزارت صنعت، معدن و تجارت نوع تسهیلات دهی در این زمینه و تامین مالی بنگاههای اقتصادی با تغییراتی مواجه شده است. در روز 11 دی ماه 1400 تفاهم نامه ای به نام تأمین مالی زنجیرهای واحدهای تولیدی بین بانک مرکزی، وزارت صمت و 7 بانک عامل در این زمینه امضا شد.

علی صالح آبادی رئیس کل بانک مرکزی در حاشیه این جلسه در رابطه با این تامین مالی زنجیره ای توضیح داد: موضوع تامین مالی زنجیره تولید مهم است، با اجرای این طرح بنگاههای اقتصادی به جای دریافت تسهیلات به صورت نقد، اوراق دریافت خواهند کرد.

او ادامه داد: این فرآیند چند مزیت دارد، نیاز به نقدینگی را کاهش می دهد و باعث بهبود ترازنامه بانک ها می شود و به جای اینکه منابع بانک ها به سمت بخش های غیرمولد حرکت کند به سمت بخش های مولد اقتصادی حرکت می کند. این تامین مالی باعث می شود نظارت در زمینه مصرف تسهیلات افزایش یابد و شفاف سازی در این زمینه اتفاق خواهد افتاد.

همچنین او در ادامه این جلسه بیان کرد: این فرآیند باعث می شود مطالبات غیر جاری بانک ها کاهش یابد. دستورالعمل زنجیره تولید به بانک های عامل ابلاغ شده و زیر ساخت های لازم فراهم شده است و این موضوع محصول همکاری بین وزارت اقتصاد، بانک مرکزی و وزارت صمت است. این تامین مالی در زنجیره فلزات، ساختمان، خودرو، لوازم خانگی و صنایع پتروشیمی قرار دارد و در حال حاضر با وزارت جهاد کشاورزی هم در حال مذاکره هستیم که در این زنجیره قرار بگیرند.

با توجه به صحبت های رئیس کل بانک مرکزی نوع تسهیلات دهی و تامین مالی بنگاه های اقتصادی از حالت نقدی به اعطای اوراق تغییر پیدا کرده است.

موضوعی که وزیر اقتصاد هم کارایی داشتن آن را تایید می۶کند.

سید احسان خاندوزی، وزیر امور اقتصادی و دارایی گفت: مساله تأمین مالی تولید در دولت سیزدهم تبدیل به یک کلانپروژه جدی، مستمر، پیشبرنده و رو به آینده میشود. هدف اصلی این است که همه مسیرهای منتج به تسهیل و ارزان کردن تأمین و ساماندهی تأمین مالی تولید و هر آنچه به بنگاههای تولیدی و صادرات کمک میکند را کوتاه کنیم تا فعالان اقتصادی کمتر دغدغه تأمین مالی داشته باشند.

او گفت: تکمیل زنجیره تأمین مالی تولید، توسعه دامنه فعالیت زنجیره در رشته فعالیتهای صنعتی و تکمیل شبکه بانکی پشتیبان، سه گامی است که در مرحله آزمایشی طرح باید رصد و پیگیری و سال آینده به صورت کامل مستقر شود.

اما این طرح موافقان و مخالفان خاص خود را هم دارد.

لزوم همکاری مالی بنگاه های اقتصادی در یک زنجیره

محسن زنگنه، عضو کمیسیون بودجه مجلس شورای اسلامی گفت: معمولا در زنجیره تولید ارکان مختلف این زنجیره با یک دیگر روابط مختلف مالی دارند و اینطور نیست که یک بنگاه و واحد تولیدی در زنجیره به طور مجزا به نقدینگی احتیاج داشته باشد.

او گفته های خود را با ذکر یک مثال توضیح داد: یک شیرینی پزی نیاز به آرد دارد که آن را از کارخانه تهیه می کند، تولید کننده آرد هم گندم مورد نیاز خود را از سیلو تحویل می گیرد، سیلو هم از کشاورز این محصول را خریداری می کند، همه این تولید کنندگان و خریداران نیاز به تسهیلات دارند به همین دلیل به بانک مراجعه می کنند و تسهیلات را دریافت می کنند، اما در خیلی از موارد این تسهیلات از مسیر خود منحرف می شود و در زمینه تولد مصرف نمی شود.

زنگنه گفت: با توجه به طرح وزارت صمت اگر این شیرینی پزی بخواهد تسهیلاتی را بگیرد و آرد تهیه کند، بانک ها در این زمینه پول نقد پرداخت نمی کنند بلکه زنجیره دوم به زنجیره اول که شیرینی پزی باشد در مقابل جنسی که می دهد طلبکار می شود که در این زمینه بانک متعهد می شود، اما در مقابل، این فردی که در پله دوم زنجیره است، به پله ماقبل خود بدهکار است و عملا بانک بدون اینکه به 7 نفر در یک زنجیره 7 حلقه ای تسهیلات اعطا کند یک تسهیل گری تامین نقدینگی انجام می دهد و با متعهد شدن در برابر هرکدام از این حلقه ها، مواد اولیه بخش تولید را تامین می کند.

ایجاد یک سیستم نیمه اعتباری، دستاورد این طرح

او از مزیت های این طرح گفت: جلوگیری از انحرافات تسهیلات، یکی از مهم ترین مزیت های این طرح است و تسهیلات دریافتی در همان مسیر تعیین شده مصرف می شود همچنین عملیات بانکی و پرداخت نقدینگی کاهش پیدا می کند و یک سیستم نیمه اعتباری ایجاد می شود و این اعتبار ها خواهد بود که منتقل می شوند.

اما آیا نظام بانکی کشور زیرساخت های لازم برای طی کردن این مسیر دارد؟ یعنی مدیران بانکی کشور این عزم را دارند که این مسیر را انجام دهند. زیرا اگر بانک ها در این زمینه آموزش ندیده باشند و تعصب خاصی برای انجام آن نداشته باشند می توانند به یک مانع بزرگ در زمینه تامین مالی تولیدکنندگان تبدیل شوند.

این نماینده مجلس گفت: دو عامل وجود دارد که ممکن است بانک ها در این زمینه به خوبی عمل نکنند؛ یکی از آن عامل ها مربوط به دشواری نظارت و بررسی کل زنجیره در این زمینه است که بانک ها خیلی حوصله انجام این کار را ندارند و همین عامل هم موجب شده تا اقتصاد اسلامی و بانکداری اسلامی در این بانک ها عملیاتی نشود که بخش زیاد آن به نوع مواجهه مدیران بانکی با موضوع تسهیلات است.

به گفته وی؛ ممکن است بعضی از اعضای این حلقه ریسک اعتباری شان کم یا زیاد باشد به این معنا که این مدل زمانی که عملیاتی می شود که بتوانیم تمام حلقه را مدیریت کنیم اما ممکن است یه واحد تولیدی در این حلقه وجود داشته باشد که از نظر بانک ریسک آن زیاد باشد و ممکن است به تعهدات خود عمل نکند این دو عامل احتمال دارد مانعی برای همکاری بانک ها باشد.

نمایندگان مجلسمعتقدند؛ اصل این طرح، موضوع خوبی است اما مهم تر از آن اجرایی شدن آن اهمیت دارد ضمن اینکه چه میزان از نقدینگی که شرکت ها و واحد های تولیدی می خواهند واقعا برای تامین مواد اولیه از حلقه های پایین دستی است، یعنی گاهی اوقات مشکلی در زمینه تامین مواد اولیه وجود ندارد و حتی مواد اولیه را مدت دار تهیه می کند. باید مشخص شود که چه مقدار از این تامین مالی مربوط به تامین مواد اولیه است. ندادن پول نقد در این زنجیره می تواند مهم ترین عامل نظارتی در این زمینه باشد.

اعطای تسهیلات به واحد های تولیدی بدون نیاز به وثیقه

سید رضا فاطمی امین وزیر صمت هم در رابطه با این طرح گفت: براساس برآوردها، حداقل ۳۰ درصد از منابع بانکی موجود، در زمینه تامین مالی بخش صنعتی به کار گرفته میشود. این تامین مالی باعث می شود که مشکلات سرمایه در گردش واحدهای تولیدی و تجاری برطرف شود.

گفتنی است؛ اعطای تسهیلات بدون نیاز به وثیقه یکی از اهداف این تامین مالی است و همچنین این اطمینان و نظارت را به وجود می آورد که تسهیلات اعطایی در زمینه تولید مصرف می شود.تامین مالی زنجیره ای در تمام زنجیره ها از جمله صنعت خودرو سازی می تواند به کاهش هزینه و به عبارتی تسهیل در تولیدات کمک کند.

طرح تامین مالی بنگاه های اقتصادی یا طرح اوراق گام؟

کاووسی، کارشناس امور بانکی بیان کرد: این طرح ادامه روند همان طرح اوراق گام است که در زمان همتی بیان شد که از طریق آن می خواستند تامین مالی را انجام دهند. در این طرح وزارت صمت باید واحد های تولیدی که نیاز به تامین مالی و سرمایه در گردش دارند را تضمین و تعیین کند.

او ادامه داد: بانک ها در این زمینه اوراق سوددهی را به این بنگاه ها می دهند که قابلیت تبادل هم دارند همانند اوراق اسلامی که در حال حاضر در بورس تبادل می شود. این اوراق باعث می شود که احتمال بازگشت پول به بانک ها و ایجاد سود را افزایش می دهد.

هرجایی که موضوع پول مطرح است و ما هم کمبود منابع پولی داریم، این طرح ها کمی جلوتر با بن بست مواجه خواهند شد و بانک ها را در این زمینه موظف به اجرا کردن آن می کنند. بانک ها تا جایی که بتوانند در آینده در این زمینه هم سنگ اندازی خواهند کرد مانند سخت گیری هایی که در زمینه وام ازدواج ایجاد کردند.

در آخر هم طبق گفته های وزیر صمت تا دو ماهه آینده طرح ازمایش شده این تامین مالی اجرایی خواهد شد و تعداد بانک ها عامل و دربرگیری تعداد بنگاه های اقتصادی افزایش پیدا خواهد کرد.

پایان پیام/